Analiziramo najčešće situacije u kojima vas zakon može učiniti jamcem za tuđi neplaćeni PDV kako bismo vam pomogli da od klasične reaktivne strategije – plaćanja kazni i kamata – prijeđete na proaktivno upravljanje poreznim rizicima: od sustavnog ‘know-your-supplier’ procesa i revizije ugovornih klauzula do digitalnih alata za praćenje porezne reputacije partnera

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

Mislite da je vaša PDV-obveza ograničena isključivo na račune koje ste sami izdali? Nažalost, stvarnost je puno složenija. U hrvatskom i europskom poreznom sustavu postoji čitav niz mehanizama zbog kojih se porezna odgovornost prelijeva duž cijelog opskrbnog lanca – od klasičnih solidarnih jamstava do sve češće primjene proširene porezne odgovornosti (popularno zvano ‘extended liability’). Dovoljan je jedan pogrešan potez – primjerice, suradnja s partnerom koji ‘mulja’ s fakturama, propust da provjerite valjanost PDV-identifikacijskog broja ili nepažljivo evidentiranje transakcije – i vaše se poduzeće u očima Porezne uprave može naći na udaru naplate tuđeg duga.

Takvi se rizici dodatno povećavaju u gospodarskom okruženju u kojemu PDV čini gotovo većinu ukupnih poreznih prihoda, a jaz neubranog PDV-a (VAT gap) u EU prema nekim procjenama i dalje premašuje milijarde eura godišnje.

Hrvatska se, premda bilježi trend smanjivanja tog jaza, i dalje suočava s tipičnim oblicima prijevara: karusel-sheme, nestajući trgovci, lažni izvozi i fiktivne trostrane transakcije. Zbog toga Porezna uprava sve agresivnije koristi instrumente poput retroaktivnog uskraćivanja prava na odbitak pretporeza, zajedničke i solidarne odgovornosti te privremenih mjera osiguranja naplate. Drugim riječima, porezni rizik se iz sfere ‘papirnate’ kontrole preselio u domenu izravnog financijskog udara na likvidnost tvrtke.

U ovom članku analiziramo najčešće situacije u kojima vas zakon može učiniti jamcem za tuđi neplaćeni PDV (ali i druge poreze). Cilj je pomoći vam da od klasične reaktivne strategije – plaćanja kazni i kamata – prijeđete na proaktivno upravljanje poreznim rizicima: od sustavnog ‘know-your-supplier’ procesa i revizije ugovornih klauzula pa sve do digitalnih alata za praćenje porezne reputacije partnera. Jer u poreznom lancu vrijednosti, odgovornost nije uvijek crno-bijela, a posljedice – ako niste pripremljeni – mogu biti itekako značajne.

GDJE POČINJE (I ZAVRŠAVA) VAŠA POREZNA ODGOVORNOST?

U teoriji, porezni obveznik je jasno definiran – najčešće je to pravna osoba (poduzeće) koja obavlja oporezivu djelatnost. No u praksi, osobna odgovornost za porezne obveze pravne osobe sve je šire definirana i češće primjenjivana. Porezni propisi i praksa Porezne uprave sve više zadiru u osobne sfere vlasnika, direktora, knjigovođa, pa čak i poslovnih partnera. U nastavku navodimo najvažnije kategorije odgovornih osoba i situacije u kojima se porezna odgovornost širi izvan same tvrtke.

1. VLASNICI I DIREKTORI – kad odgovornost prelazi s poduzeća na osobu Uprava i vlasnici društava imaju obvezu upravljati poslovanjem savjesno i u skladu sa zakonima. Ako Porezna uprava utvrdi da je do poreznog duga došlo zbog nesavjesnog upravljanja, namjernog oštećenja vjerovnika ili zloporabe moguće je da će osobna imovina tih osoba biti obuhvaćena naplatom tuđeg poreznog duga.

Primjeri koji najčešće dovode do osobne odgovornosti uključuju:

• Manipulaciju imovinom (npr. prebacivanje imovine s društva na fizičku osobu bez tržišne naknade)

• Prodaju ispod cijene ili otuđenje imovine pred ovrhu

• Sklapanje prividnih ili štetnih ugovora s povezanim osobama

• Namjerno neplaćanje poreznih obveza uz istovremeno isplaćivanje bonusa, dividendi ili pozajmica vlasnicima U takvim slučajevima, Porezna uprava može aktivirati članak 30. Općeg poreznog zakona i pokrenuti naplatu poreznog duga direktno od fizičkih osoba,

2. KNJIGOVOĐE I OSOBE ZADUŽENE ZA OBRAČUN POREZA – tanka linija između administracije i odgovornosti Vanjski knjigovođe i interni zaposlenici koji obrađuju porezne evidencije nisu samo pasivni izvršitelji – ako svjesno ili iz krajnje nepažnje predaju lažne ili netočne prijave, mogu odgovarati solidarno s poreznim obveznikom.

Odgovornost se posebice odnosi na slučajeve gdje:

• su korištene lažne ulazne fakture

• je iskazan pretporez za transakcije koje nisu nikada provedene

• su predane netočne PDV prijave U praksi, sudovi potvrđuju solidarne obveze knjigovođa kada postoji dokaz da su znali, ili morali znati, za prijevaru ili neregularnosti u poslovanju.

3. KUPCI PODUZEĆA ILI GOSPODARSKIH CJELINA – ne preuzimate samo imovinu, već i porezne sjene prošlosti Kod preuzimanja poslovnih subjekata, cijelih gospodarskih cjelina ili vrijednije imovine (nekretnine, strojevi, pogoni), kupac može naslijediti i dio poreznog tereta prethodnog vlasnika, čak i ako nije bio svjestan da takav dug postoji. Prema Općem poreznom zakonu, kupac odgovara do visine vrijednosti stečene imovine, osim ako je stjecanje provedeno u ovršnom ili stečajnom postupku, gdje vrijede posebna pravila. Zato je dubinska porezna analiza (tax due diligence) ključna prije svakog većeg preuzimanja. U suprotnom, Porezna uprava može pokrenuti naplatu retroaktivno – i to godinama nakon kupoprodaje.

4. SUDJELOVANJE U UTAJI – aktivna i pasivna uloga nosi poreznu cijenu Bilo da ste inicijator, pomagač ili samo prikrivate utaju – zakon vas tretira kao sudionika u poreznom prekršaju ili kaznenom djelu.

Odgovornost se može temeljiti na:

• pomaganju u fakturiranju lažnih troškova

• sudjelovanju u tzv. karusel prijevarama (transakcije bez stvarne isporuke)

• prikrivanju stvarnog poslovnog odnosa kroz treće osobe

• davanju netočnih podataka Poreznoj upravi

U takvim slučajevima obveza se ne odnosi samo na povrat neplaćenog poreza, nego i na obračun zateznih kamata i često kaznenu odgovornost.

POSEBNO O PDV-u

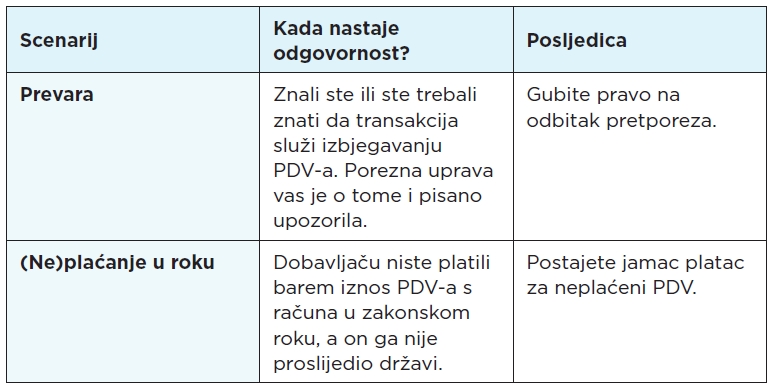

Kod PDV-a su pravila rigidnija: odgovoran može biti bilo tko u lancu isporuke, i to u dva scenarija.

TIPIČNI OBRASCI POREZNIH PRIJEVARA

U poreznoj praksi neki se obrasci prijevara ponavljaju gotovo u identičnom obliku godinama. Iako se zakoni postrožuju, a inspekcije su sve sofisticiranije, prevaranti i dalje pronalaze načine kako iskoristiti rupe u sustavu. U nastavku opisujemo nekoliko najčešćih primjera koje bilježi praksa Porezne uprave.

Prvi klasičan slučaj odnosi se na tzv. šećer u tranzitu. Na papiru, radi se o isporuci robe unutar EU, što znači oslobađanje od PDV-a. Međutim, u stvarnosti roba nikada ne napušta Hrvatsku. Šećer ostaje u domaćim skladištima i potom se preprodaje na domaćem tržištu bez PDV-a, čime prevaranti stječu nelojalnu prednost nad poštenim trgovcima.

Drugi model prijevare odnosi se na robu iz trećih zemalja koja se fiktivno ‘prepakira’ izvan Europske unije – najčešće u BiH, Srbiji ili Crnoj Gori – te se zatim uvozi u EU kao roba iz europskog područja. Najčešće je riječ o šećeru, brašnu, žitaricama ili sirovinama. Uvoznik tada izbjegava plaćanje uvoznih davanja, carina i PDV-a, a proizvod stiže na hrvatsko tržište po damping cijenama koje ugrožavaju domaće proizvođače i regularne uvoznike.

Treći obrazac obuhvaća luksuzne rabljene automobile. U ovim slučajevima ista se vozila formalno prodaju između više povezanih društava u Hrvatskoj i EU, pri čemu se iskazuju fiktivne marže, generiraju lažne fakture i zahtijevaju brzi povrati PDV-a. Vozila, međutim, fizički nikada ne napuste Hrvatsku – samo dokumentacija ‘putuje’. Ovakve transakcije mogu rezultirati kaznenim prijavama, ovrhama nad vozilima, pa čak i retroaktivnim obračunom PDV-a krajnjem kupcu.

SIGNALI ZA UZBUNU

Postoji niz pokazatelja koji bi svakom poduzetniku trebali upaliti crveno svjetlo. Ako primijetite bilo koji od sljedećih znakova, vrijeme je za dodatnu provjeru:

• Dobavljač je novoosnovano društvo, bez ikakve poslovne prošlosti, financijskih izvještaja ili vidljivih referenci

• Ponuda uključuje izuzetno brzu i sigurnu zaradu, bez realnog objašnjenja rizika

• Plaćanje se traži na račun treće osobe ili na račun u inozemstvu, posebno u poreznoj oazi

• Roba je visoke vrijednosti i male zapremine – što znači da se lako prevozi i skriva (npr. elektronika, satovi, metali)

• Tvrtka učestalo mijenja sjedište, vlasnike i direktore; posluje iz virtualnog ureda ili neregistrirane adrese

• Cijena robe je toliko povoljna da nadilazi sve tržišne logike – doslovno ‘predobro da bi bilo istinito’.

Ignoriranje ovih znakova može vas dovesti u situaciju da Porezna uprava zaključi kako ste ‘znali ili morali znati’ da sudjelujete u prijevari – čime automatski preuzimate poreznu odgovornost.

ZAKLJUČAK

Odgovornost za tuđi PDV nije tek teoretska mogućnost – događa se svakodnevno. Srećom, uz pažljivo biranje partnera, urednu dokumentaciju i pravovremeno plaćanje računa, rizik možete svesti na minimum. Budite proaktivni: svaki sat uložen u provjeru dobavljača može vam kasnije uštedjeti tisuće eura i mnogo neprospavanih noći.

KAKO SE ZAŠTITITI – praktičan popis mjera opreza

S obzirom na ozbiljne rizike, preporučljivo je usvojiti jednostavan, ali sustavan pristup provjeri poslovnih partnera. Evo konkretnih koraka koje bi svako poduzeće trebalo poduzeti:

1. Prvo i osnovno – upoznajte svog dobavljača. Provjerite njegov PDV identifikacijski broj u europskom sustavu VIES, izvadite podatke iz sudskog registra i istražite tko stoji iza tvrtke – tko su direktori, krajnji vlasnici i imaju li poslovne reference. Ako je moguće, posjetite njihovu stvarnu lokaciju.

2. Sve provjere dokumentirajte. Spremite PDF potvrde iz sustava VIES, komunikaciju e-poštom, pisane izjave o podrijetlu robe i druge relevantne materijale. U slučaju porezne kontrole, važno je imati pisane dokaze da ste poduzeli razumne mjere opreza.

3. Kritički procijenite ponudu. Je li ponuđena marža realna? Odgovara li količina uobičajenoj potrošnji za tu vrstu robe? Ako ponuda ‘strši’ iz tržišnog okvira, zatražite dodatna pojašnjenja i dokumentaciju.

4. Poduzetnik kojemu je obavljena isporuka dobara ili usluga u Hrvatskoj odgovara kao jamac platac za plaćanje PDV-a kada poreznom obvezniku koji mu je obavio isporuku nije platio barem iznos PDV-a obračunanog u računu u roku propisanom zakonom. Dakle, ako niste platili račun dobavljaču, a on ga nije platio Poreznoj upravi, vi odgovarate za neplaćeni PDV.

5. Razumno vrednujte rizike u suradnji s novim i malim dobavljačima. Ne odbacujte ih automatski, ali budite oprezni. Za veće isporuke možete tražiti bankovna jamstva, isporuku uz avans ili ograničeni kreditni limit.

6. Na kraju, imajte na umu: u očima Porezne uprave ne postoji opravdanje ‘Nisam znao’. Od poduzetnika se očekuje aktivna pažnja, procjena rizika i dokumentirani trag savjesnosti. Ako uvedete ove korake u poslovnu praksu, značajno ćete smanjiti rizik da postanete kolateralna žrtva tuđe porezne prijevare.