Desetljeća migracija i rada u obje zemlje, obiteljske i poslovne mreže, turizam i studentske razmjene stvorili su jedan od najširih i najvećih ‘mostova’ koje Hrvatska ima prema svijetu

Piše: Krešimir Lipovšćak, Partner, Crowe Hrvatska

Kad se govori o ‘posebnoj vezi’ Hrvatske i Njemačke, to nije diplomatska fraza nego društvena činjenica. Desetljeća migracija i rada u obje zemlje, obiteljske i poslovne mreže, turizam i studentske razmjene stvorili su jedan od najširih i najvećih ‘mostova’ koje Hrvatska ima prema svijetu. Treba spomenuti i da su brojne bitne osobe u Hrvatskoj na području znanosti i medicine, kulture, arhitekture i politike podrijetlom bili Nijemci, npr. Strossmayer, Bolle, Lisinski, Vraz, Wickerhauser, Šercer…

U praksi to znači: njemački standardi rada i poslovanja već dugo žive u hrvatskim tvrtkama, a hrvatske navike potrošnje i sezonalnost sve više ulaze u njemačke kalkulacije – osobito u robi široke potrošnje (FMCG).

Zato pitanje iz naslova: “Je li Hrvatska Njemačka ili je Njemačka Hrvatska?”, nije igra riječima. To je način da se opiše ono što se znanveno naziva konvergencija: približavanje u ekonomskim pravilima, ulaganjima, tržišnim strukturama i očekivanjima potrošača. A FMCG sektor je idealno ogledalo te konvergencije jer je prvi koji osjeti promjene u kupovnoj moći, regulativi, trošku rada i povjerenju u institucije.

ULAGANJA

Njemački kapital u HR ‘stalan gost’, hrvatski u DE ‘vikendputnik’

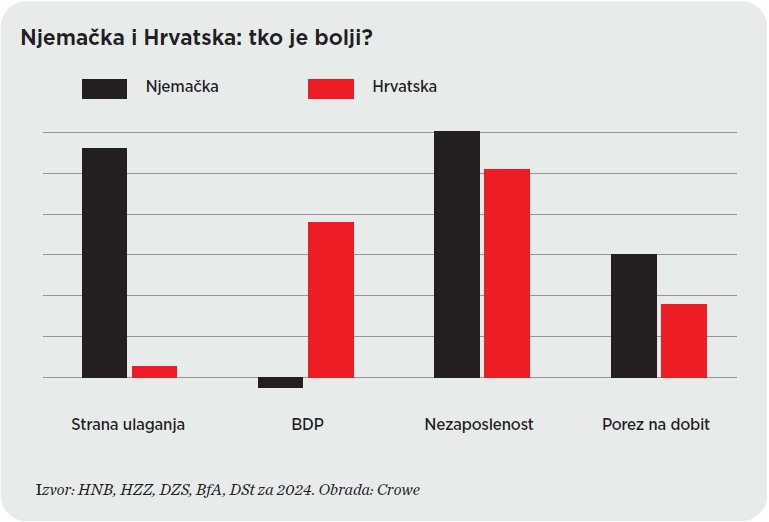

U službenoj statistici izravnih ulaganja vidi se asimetrija, ali i trend dvosmjernosti ulaganja. Prema podacima HNB-a, izravna ulaganja iz Njemačke u Hrvatsku u 2024. iznosila su oko 266,4 milijuna eura, a u prva tri tromjesečja 2025. oko 327,5 milijuna eura; ukupno od kada se prate, riječ je o oko 5,56 milijardi eura ulaganja u Hrvatsku. Činjenica je da je zbog nepovoljnog ugovora o izbjegavanju dvostrukog oporezivanja dio njemačkih ulaganja bio kanaliziran kroz Austriju pa su tako neke od perjanica u FMCG sektoru – koje su njemački brendovi – na papiru izravni vlasnici kompanije sa sjedištem u Austriji.

Istodobno, hrvatska izravna ulaganja u Njemačku su značajno manja: u 2024. bilježi se oko -20 milijuna eura (neto razduživanje/izlazak) dok je u prva tri tromjesečja 2025. zabilježeno oko 41,7 milijuna eura, uz kumulativno oko 210,4 milijuna eura. Za FMCG ova je razlika važna jer kapital ne donosi samo novac nego i standarde: logistiku, ugovorne prakse, upravljanje kategorijama, pregovaračku disciplinu i, možda najvažnije, tempo inovacija (private label, digitalne cijene, optimizacija asortimana).

PRAVNA SIGURNOST

Povjerenje u sudove kao ‘nevidljivi rabat’ u cijeni robe

Kad investitori i dobavljači formiraju cijene, oni u njih ugrađuju i rizik. Pravna sigurnost se zato ponaša kao nevidljivi popust: što je sustav predvidljiviji, to su niži transakcijski troškovi, kraći rokovi, manje je ‘rezervacija za nepredvidljive troškove i/ili neplaćanje’ i više ulaganja u dugoročne brendove. Europska komisija u Izvješću o vladavini prava za 2025. navodi da oko 70% poduzeća u Njemačkoj smatra neovisnost sudova ‘prilično ili vrlo dobrom’ dok je u Hrvatskoj taj udio oko 28%. U FMCG lancu to se prevodi vrlo konkretno: brže rješavanje sporova oko povrata robe, bonusa, listing naknada, intelektualnog vlasništva i ugovornih kazni. Ondje gdje pravosuđe ulijeva više povjerenja, lakše se ulazi u složenije modele suradnje (npr. zajedničko planiranje potražnje, dugoročni ugovori, ekskluzive (ali ne u smislu utjecaja na tržišnu utakmicu:), veće zajedničke investicije u tehnologiju, proizvode, itd.).

NEZAPOSLENOST I RAD

Dvije ekonomije, dvije vrste pritiska

Na prvi pogled, Hrvatska i Njemačka danas dijele sličan izazov: kako osigurati dovoljno radnika u ključnim djelatnostima, uključujući trgovinu i logistiku. No statistike pokazuju različite strukture. U Hrvatskoj je stopa nezaposlenosti u 2024. iznosila 5,1%, a u Njemačkoj je bila 6%. Ovo ipak nije utrka ‘tko je bolji’, nego objašnjenje različitih pritisaka: Hrvatski FMCG najviše pogađa sezonalnost i migracije radne snage (turizam usisava radnike, a uvoz radne snage raste) dok Njemačku sve više pogađa strukturno usporavanje i rast troškova, uz snažnu potrebu za novim ‘motorima rasta’.

RAST BDP-a

Potrošač kao najbrži barometer

FMCG živi od volumena i frekvencije kupnje. Tu je razlika između Hrvatske i Njemačke u 2024. bila izrazita. Podaci o kretanju bruto domaćeg proizvoda u 2024. i projekcije za 2025. pokazuju jasnu razliku u ekonomskim putanjama zemalja. Dok Hrvatska i dalje bilježi solidan rast, Njemačka se suočava sa stagnacijom i tek vrlo blagim oporavkom, što ima šire posljedice ne samo za ta dva gospodarstva, nego i za europsko tržište u cjelini. Prema prvim procjenama DZS-a, Hrvatska je u 2024. ostvarila realni rast BDP-a od oko 3,8% u odnosu na prethodnu godinu. U takvom su okruženju osobna potrošnja i uslužni sektor ostali ključni generatori rasta, a euro i Schengen dodatno su smanjili transakcijske barijere i povećali ekonomsku aktivnost. Za 2025. očekuje se blago usporavanje, ali i dalje relativno stabilan rast.

Projekcije Europske komisije i drugih relevantnih institucija upućuju na stopu rasta od oko 3 do 3,2%. Slika u Njemačkoj znatno je drukčija. Prema službenim podacima statističkog ureda Destatis, njemačko gospodarstvo je u 2024. zabilježilo pad BDP-a od oko 0,2%, čime je potvrđena dugotrajna stagnacija najveće europske ekonomije. Slabi industrijski output, visoki troškovi energije, pad izvozne potražnje i strukturni problemi u ključnim industrijama snažno su pritisnuli rast. Za 2025. prognoze predviđaju tek simboličan oporavak, s očekivanim rastom od oko 0,2%. Iako se izbjegava dublja recesija, Njemačka ostaje zarobljena u okruženju niskog rasta, što dodatno pojačava pritisak na javne financije, tržište rada i investicijsku klimu.

Ova razlika u dinamici rasta ima važne implikacije za gospodarstvo EU, ali i za konkretne sektore poput FMCG-a, trgovine i logistike. Dok Hrvatska još uvijek uživa učinke konvergencije, rasta potrošnje i priljeva kapitala, Njemačka se suočava s potrebom dubokih strukturnih prilagodbi. U praksi to znači da se hrvatsko tržište trenutačno percipira kao tržište rasta, a njemačko kao tržište optimizacije i očuvanja marži. Upravo se zato sve češće postavlja pitanje dugoročne održivosti ovih trendova. Hrvatska će morati pronaći nove izvore produktivnosti kako bi zadržala dinamiku rasta nakon slabljenja turističkog impulsa dok će Njemačka bez ozbiljnijih reformi teško ponovno preuzeti ulogu glavnog europskog motora. U FMCG prijevodu: Hrvatska je 2024. i 2025. imala ‘vjetar u leđa’ za rast potrošnje (uz snažan utjecaj turizma) dok je Njemačka bila bliže režimu štednje, downtradinga i većeg okretanja privatnim robnim markama.

POREZNI SUSTAV

Hrvatska niža stopa, Njemačka veća složenost (i veća baza)

Porezi izravno utječu na investicijske odluke (gdje graditi skladište, gdje držati dobit, gdje locirati HQ funkcije) i neizravno na potrošača kroz cijene. U Hrvatskoj je stopa poreza na dobit 18%, uz sniženu stopu 10% za poduzetnike s prihodom do 1.000.000 eura. U Njemačkoj je stopa Körperschaftsteuera 15% (na razini države), uz dodatne elemente sustava (npr. Dodatak za solidarnost i lokalni porezi od cca 7 do 17%) koji ukupno čine sustav složenijim na razini efektivnog opterećenja te stoga efektivna porezni stopa može biti oko 30%. Za FMCG sektor, razlika je i u ‘poreznoj arhitekturi’: Hrvatska često djeluje kao tržište za širenje i operativnu učinkovitost dok Njemačka – zbog veličine i kupovne moći – ostaje ključno tržište volumena, ali uz veću potrebu za optimizacijom.

Kako je u Njemačkoj nastalo ‘rigidno’ radno zakonodavstvo (i zašto)

Njemačka rigidnost u radnim pravilima nije nastala s ciljem da se tržište rada uspori ili zakoči, nego kao političko-ekonomski odgovor na povijesne traume i snažnu potrebu za stabilnošću nakon 1945. U njezinoj je osnovi koncept socijalno-tržišnog gospodarstva koji nastoji pomiriti tržišnu konkurentnost s jakim socijalnim zaštitama. U praksi je to značilo zaštitu radnog mjesta, davanje radnicima institucionalnog glasa i smanjivanje društvenih sukoba kroz jasno definirane i formalne mehanizme dogovora.

Takva arhitektura njemačkog radnog zakonodavstva počiva na nekoliko ključnih elemenata. Prvi je snažna participacija radnika u odlučivanju. Njemački zakon o ustroju poduzeća uređuje sustav radničkih vijeća i daje im pravo na informiranje, savjetovanje i suodlučivanje u nizu socijalnih, kadrovskih i ekonomskih pitanja. Time se radnike ne promatra samo kao trošak ili izvršitelje, nego kao aktivne sudionike poslovnih odluka. Drugi element je suodlučivanje u velikim kompanijama, poznato kao Mitbestimmung. Riječ je o sustavu u kojem radnici, posredno, sudjeluju u upravljanju poduzećima, osobito kroz nadzorne odbore u većim društvima. Taj model odražava duboko ukorijenjeno uvjerenje da dugoročna stabilnost i konkurentnost proizlaze iz ravnoteže interesa kapitala i rada. Treći stup je snažna, ali ciljana zaštita od otkaza.

Njemačka ima relativno stroga pravila zaštite radnika, no ona se ne primjenjuju univerzalno. Opća zaštita tipično vrijedi tek za poduzeća iznad određene veličine, najčešće s više od deset radnika. Time se pokazuje da je sustav istodobno zaštitnički, ali i svjestan potrebe da se najmanjim poslodavcima ne onemogući poslovanje i zapošljavanje.

Za FMCG sektor ovaj je njemački ‘paket’ dugo bio funkcionalan jer se oslanjao na snažnu industrijsku bazu, velike sustave i duge, stabilne opskrbne lance. U takvom okruženju stabilni radni odnosi i formalizirani socijalni dijalog često su produktivniji od čestih i naglih rezova. Međutim, isti taj sustav danas pokazuje svoju drugu stranu: rigidnost. U uvjetima brzih promjena, neizvjesnih gospodarskih kretanja i naglih šokova u potražnji, on se teže prilagođava, sporije reagira i sve češće postaje ograničenje umjesto prednosti.

Zašto kopiranje njemačkog radnog zakondoavstva nije bilo pametno?

Tijekom tranzicije, Hrvatska je u velikoj mjeri oblikovala svoj pravni sustav po uzoru na njemački, polazeći od pretpostavke da su njemački zakoni, pravna logika i način razmišljanja najsličniji hrvatskom kontinentalnom okviru. Taj je izbor bio razumljiv: Njemačka se doživljavala kao stabilna, uređena i uspješna država, a preuzimanje njezinih rješenja smatralo se najkraćim putem prema uređenom tržišnom gospodarstvu.

Međutim, problem je nastao u trenutku kada taj pravni okvir nisu pratile iste socioekonomske okolnosti niti su ga u potpunosti razumjele i podupirale institucije koje su ga trebale provoditi. U praksi se pokazalo da prenošenje složenih i rigidnih pravila u drukčije okruženje može imati takozvani ‘nitroglicerin- efekt’: ono što u stabilnom sustavu djeluje kao zaštita i ravnoteža, u osjetljivijem gospodarstvu može izazvati suprotan učinak.

S vremenom su akademske analize hrvatskog tržišta rada i reforme Zakona o radu upravo na to upozoravale. Pravna regulativa sve se češće ocjenjivala kao relativno kruta i slabo prilagođena stvarnim potrebama tržišta, zbog čega su zakonodavne promjene imale za cilj postupno fleksibilizirati i modernizirati radne odnose. Ipak, temeljna logika sustava ostala je snažno obilježena njemačkim pristupom. Takvo ‘kopiranje’ njemačkog modela bez njemačkih preduvjeta pokazalo se skupim. Hrvatsko gospodarstvo strukturno je drukčije: temelji se na velikom broju mikro i malih poduzeća, snažno je obilježeno sezonalnošću, osobito kroz turizam i potrošnju, izrazito je osjetljivo na trošak rada u trgovini i logistici te često zahtijeva brze prilagodbe radnog vremena, smjena i privremenih angažmana.

Ključna poanta, i razlog zašto taj pristup ‘nije bio pametan’ u toj mjeri, leži u činjenici da je njemačka rigidnost dio šireg sustava koji ima snažne amortizere: veliko i duboko tržište, jaku industrijsku bazu, dugu tradiciju institucionalnog kompromisa između rada i kapitala te jasno definirane pragove primjene pojedinih zaštita. Hrvatska je preuzela dio kočnica, ali dugo nije imala jednako snažne amortizere. U FMCG sektoru to se vidi vrlo konkretno: teže slaganje smjena i preraspodjele radnog vremena, skuplji sezonski vrhunci, više operativnih kompromisa u trgovini i logistici, a na kraju i viši troškovi koji se prelijevaju u cijene, manju dostupnost radne snage i sporije širenje kapaciteta.

RADNO ZAKONODAVSTVO

Pravila igre za FMCG Sektor

U FMCG-ju je radno pravo posebno osjetljivo jer su trgovina i logistika radno intenzivne (smjene, vikendi, sezonski skokovi, agencijski rad). OECD prati regulaciju otkaza i privremenih ugovora kroz EPL indikatore (Employment Protection Legislation) i naglašava da se radi o regulativi koja utječe na fleksibilnost zapošljavanja i trošak prilagodbe. U praksi, ‘njemački model’ češće znači formaliziranije procedure i jače interne mehanizme (npr. socijalni dijalog) dok hrvatska realnost češće znači brzo prilagođavanje sezoni i veću osjetljivost na manjak radnika. Za FMCG to završava u istoj točki: pritisku na produktivnost po satu, automatizaciju skladišta, self-checkout i pojednostavljenje asortimana.

Pa dobro – tko je onda ‘kome’ sličniji?

Promatramo li FMCG sektor, odgovor je da se Hrvatska i Njemačka međusobno približavaju, ali svaka iz vlastitog smjera. Donosimo zanimljiv grafički prikaz: Hrvatska postaje ‘njemačkija’ ponajprije kroz sve više standardizirane modele ulaganja i upravljanja, u kojima se jasno vide utjecaji njemačkog kapitala i poslovnih praksi. Istodobno raste udio modernog retaila i privatnih robnih marki dok se procesi unutar kompanija sve više formaliziraju, a compliance dobiva na težini, osobito nakon uvođenja eura i ulaska u šengenski okvir.

S druge strane, Njemačka u određenim segmentima postaje ‘hrvatskija’. Sve se snažnije oslanja na usluge, iskustvo i sezonske obrasce potrošnje, potaknute mobilnošću i turizmom dok pritisci na dostupnost radne snage u uslugama i logistici postaju sve izraženiji. Paralelno s tim, potrošnja se fragmentira: kupci sve češće obavljaju manje, ciljane ‘misije kupnje’, više traže akcije i okreću se value formatima, što je donedavno bilo karakteristično za manja i sezonski osjetljiva tržišta poput hrvatskog.

Što to znači za FMCG u 2026.?

Prije svega, “value” ostaje kralj: diskontni mentalitet i akcijska kupnja više se ne percipiraju kao obilježje nižeg segmenta, nego postaju dominantna, mainstream logika potrošnje u obje zemlje. Paralelno s tim, opskrbni lanci se sve snažnije regionaliziraju – kompanije se okreću bližem sourcingu, povećavaju skladišne kapacitete i planiraju otpornije, što je posebno važno za Hrvatsku u ljetnim mjesecima kada potražnja snažno raste.

Istodobno, institucije sve više postaju pravi konkurentski faktor: povjerenje u sudove i predvidljivost pravila sve jasnije određuju hoće li se pojedino tržište svesti samo na prodaju ili će privući i razvojne funkcije, logistiku te inovacije.

Na kraju, možda je najtočnije reći da Hrvatska i Njemačka nisu jedna drugoj kopija, ali jesu jedna drugoj najpraktičniji partner (pa makar je Hrvatska nedavno izgubila u rukometu, a Njemačka Hrvatsku od 1998. nikad nije pobijedila u nogometu). FMCG sektor, kao onaj koji prvi osjeti promjene u džepu potrošača i u pravilima igre, tu će bliskost pretočiti u vrlo konkretne ishode – u cijene, strukturu asortimana, investicije i nova radna mjesta.