Privatne robne marke doživljavaju snažan uzlet: njihov udio u ukupnoj vrijednosti FMCG tržišta u Hrvatskoj dosegao je 21%, uz godišnji rast od 7,1%, što je iznad europskog i globalnog prosjeka

Piše: Maurizio Bogović, Client Executive, NielsenIQ

U dinamičnom okruženju maloprodaje, gdje se potrošačke navike brzo mijenjaju pod utjecajem ekonomskih i društvenih faktora, analiza tržišnih trendova postaje ključna za razumijevanje ponašanja kupaca i prilagodbu poslovnih strategija.

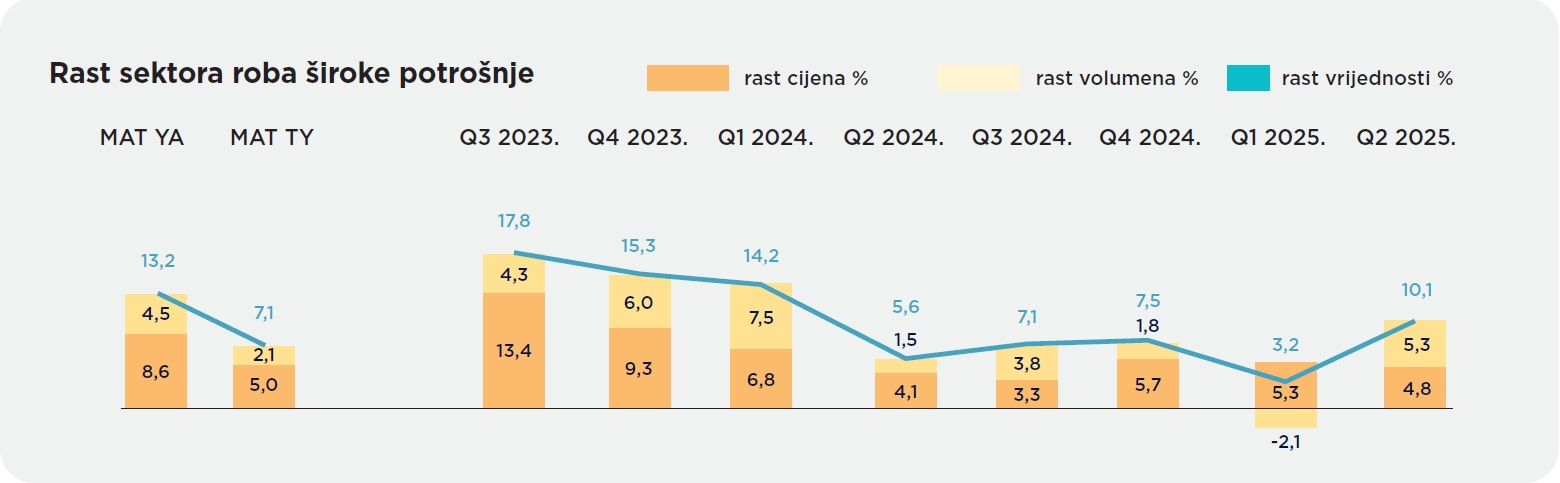

Najnoviji podaci NielsenIQ-a za Hrvatsku iz 2025. godine otkrivaju nekoliko ključnih smjerova razvoja maloprodajnog sektora, s posebnim naglaskom na promjene u prodajnim kanalima i sve veću važnost privatnih robnih marki (PL – private label). Makroekonomski pokazatelji ukazuju na stabilizaciju inflacije, rast BDP-a te smanjenje nezaposlenosti, što se odražava i na sektor robe široke potrošnje (FMCG).

Iako je rast cijena usporen, percepcija potrošača o rastu cijena hrane ostaje visoka – čak 95% Hrvata smatra da su cijene hrane u porastu. Kao odgovor, 74% potrošača okreće se jeftinijim alternativama, što uključuje češće kupovine u diskontima, korištenje programa lojalnosti, kupovinu proizvoda na akciji te prelazak na privatne robne marke.

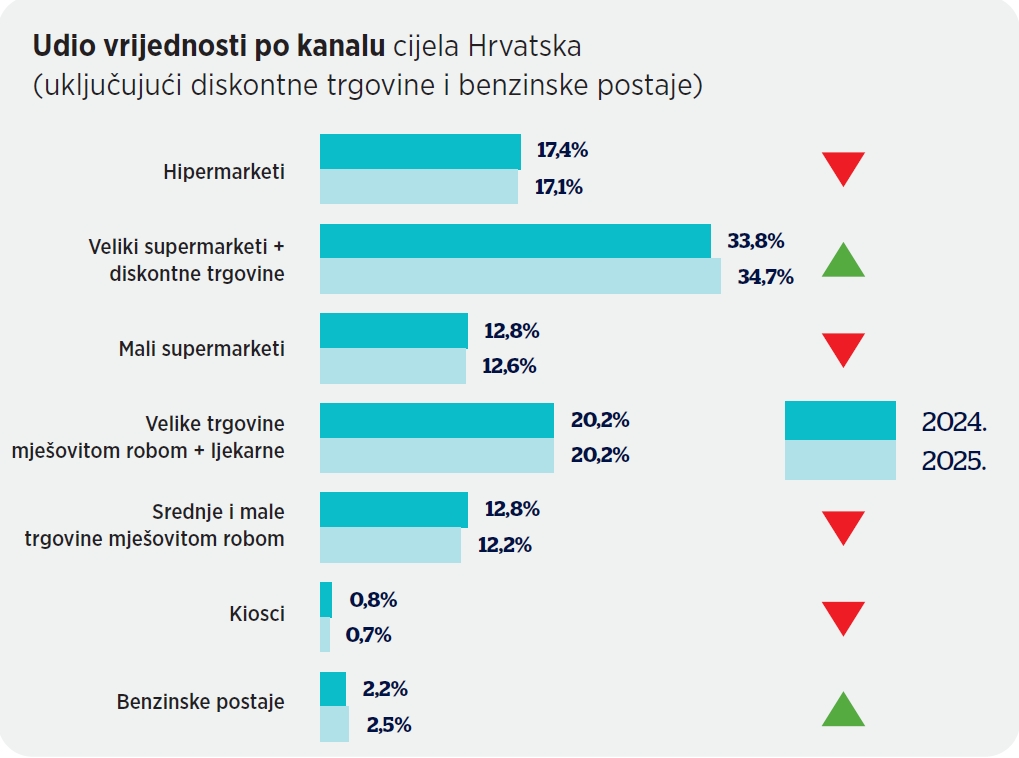

U kontekstu prodajnih kanala, supermarketi i dalje dominiraju u posjećenosti i učestalosti kupovine, dok tradicionalne trgovine i tržnice bilježe pad. Kanal velikih supermarketa i diskontera te kanal benzinskih postaja bilježe rast udjela u vrijednosti prodaje, dok hipermarketi i male trgovine bilježe pad.

PREGLED PRIVATNIH ROBNIH MARKI

Privatne robne marke doživljavaju snažan uzlet. Njihov udio u ukupnoj vrijednosti FMCG tržišta u Hrvatskoj dosegao je 21%, uz godišnji rast od 7,1%, što je iznad europskog i globalnog prosjeka. Potrošači sve više prepoznaju vrijednost za novac koju nude PL proizvodi – 69% Europljana smatra ih isplativima, a 68% ih vidi kao dobru alternativu brendiranim proizvodima.

U Hrvatskoj, čak 86% potrošača vjeruje da su PL proizvodi jednako dobri kao i brendirani, a 82% ih kupuje zbog povoljnije cijene. Tek 8% hrvatskih potrošača tvrdi da ne kupuje privatne marke, iako podaci pokazuju da ih gotovo svi zapravo kupuju – često nesvjesno.

Glavni razlozi za odbijanje PL proizvoda uključuju nepovjerenje u podrijetlo proizvoda, sumnju u kvalitetu i ograničen izbor. Ipak, percepcija kvalitete se poboljšava, a potrošači sve češće kupuju PL proizvode u kategorijama poput mliječnih proizvoda, tjestenine, smrznute hrane i sredstava za čišćenje.

RAVNOPRAVAN IGRAČ NA TRŽIŠTU

Usporedba performansi PL i brendiranih proizvoda pokazuje da privatne marke bilježe stabilan rast vrijednosti i volumena prodaje, osobito u kategorijama s disperziranim tržišnim udjelima. U tim kategorijama postoji prostor za rast i za PL i za brendove, što otvara mogućnosti za koegzistenciju i sinergiju. Postoje izazovi s obje strane.

Brendovi se suočavaju s gubitkom lojalnosti i prostora na policama dok PL proizvodi moraju nadvladati duboko ukorijenjenu emocionalnu povezanost potrošača s poznatim brendovima. Ključ uspjeha leži u razumijevanju potrošačkih potreba, kontinuiranom razvoju asortimana i pametnom pozicioniranju.

Zaključno, hrvatsko maloprodajno tržište ulazi u novu fazu u kojoj privatne robne marke više nisu samo jeftinija alternativa, već ravnopravan igrač u borbi za potrošača. Uspjeh će pripasti onima koji prepoznaju snagu podataka, razumiju promjene u ponašanju kupaca i znaju kako iskoristiti sinergiju između brendova i privatnih marki.